سرمایه گذاری پایدار یا مسئولانه یک نوع رویکرد سرمایه گذاری است که هدف آن ایجاد سود به همراه خلق ارزش پایدار است. این رویکرد شامل مجموعه ای از تدابیر سرمایه گذاری است که به موضوعات زیست محیطی، اجتماعی، راهبری شرکتی و اخلاقی در تصمیم گیری، تجزیه و تحلیل مالی و تشکیل سبد دارایی توجه دارد. گاهی سرمایه گذاری مسئولانه با عناوین مختلفی بیان می شود: سرمایه گذاری اجتماعی اخلاق محور، سبز، پایدار، ارزش مدار و غیره. بنیان این نام های مختلف بر موضوع مشترک خلق ارزش بلند مدت و مدیریت ریسک متمرکز است. ارزش در این مفهوم نه تنها به ارزش اقتصادی اشاره دارد بلکه به خلق ارزش های بیشتری مثل انصاف، عدالت و حفظ محیط زیست توجه دارد.

شاخص FTSE4Good Index Series که در سال 2001 و شاخصDow Jones Sustainability Indexes که در سال 1999 و بسیاری از شاخص های راهبری شرکتی و سبز که در بسیاری از بورسها راه اندازی شده اند جزء شاخص های پایداری، راهبری و یا مسئولانه هستند. در ايـن شـاخصها، شركتهايي با فعاليتهاي منفي نظير توليد اسلحه، مواد مخدر يا نقض قواعد برابري اجتماعي حذف مي شوند و شـركتهـايي با فعاليتهاي مثبت، مثل حفاظت از محيط زيست، حفظ حقوق بشر، مبارزه با فسـاد مـالي رتبـه بنـدي مـي شـوند.

آيا سرمايه گذاران فردي و نهادي در ايران مانند شركتهاي سرمايه گذاري، صندوقهای بازنشسـتگي و بانـكهـا، هنگـام تصـميم گيري براي سرمايه گذاري، علاوه بر در نظر گرفتن معيارهايي چون بازدهي، سود سرمايه و ريسك به معيارهـاي اجتمـاعي، زيست محيطي و حتي معیارهای حاكميت شركتي توجه ميكنند؟ آيا براي سرمايه گذاران ايراني در هنگام سـرمايه گذاري، آموزه هاي ديني، معيارهاي اخلاقي اجتماعي و زيست محيطي اهميت دارد و بر تصميم گيريشـان تأثيرگـذار اسـت؟ آيا براي بانكهاي كشور هنگام ارايه تسهيلات يا عقد مشاركت مدني، مهمه كه در جايي سرمايه گذاري کنند كـه مسـئوليت هاي اجتماعي و زيست محيطي و حاكميت شركتي در آن لحاظ شده باشد؟چرا كه موسسات مالي علاوه بر نقشي كـه از طريـق مديريت ارزيابي اثرات عملكرد خود، بر جامعه ايفا مي كنند، نقشي حياتي نيز در تشويق و انگيزش مشتريان خود به اقدام مسئولانه و كاهش اثرات سوء اجتماعي و زيست محيطي دارند. اين نهادهاي سرمايه گـذار بـه چـه ميزان در توسعه پايدار كشور از نظر اجتماعي اقتصادي و محيط زيستي نقش دارند؟ آيا بورس، بيمه و بانك مركزي مـي تواننـد شركتها را از اين منظر رده بندي کنند و براي ديگر سرمايه گذاران حساس به اين مسائل، نقشـه راهـي بـراي سـرمايه گـذاري ترسيم كنند؟ آيا براي بانكها و موسسات مالي كشور فرقي مي كند كه تسهيلات و منابع مالي خود را در اختيـار بنگـاهي قـرار دهند كه مسئولانه در محيط كسب و كار عمل كرده و حسن شهرت دارد يا اينكه غيرمسئولانه عمل كرده است؟ آيا ديـد منفـي سرمايه گذاران نسبت به شركتهايي كه فعاليتهاي غيرمسئولانه دارند، مي تواند بر قيمت سـهام ايـن دسـت شـركتهـا، تـأثير نامساعدي بگذارد؟

هم چنانکه اشاره شد، سـرمايه گذاري مسئولانه اجتماعي، نوعي فرآيند سرمايه گذاري است كه در آن علاوه بر معيارهاي كمي مالي، مثـل ريسـك و بازده، ميزان رعايت معيارهاي كيفي نظير معيارهاي اخلاقي، زيست محيطي و اجتماعي نيـز در فرآينـد تصـميم گيري براي سرمايه گذاري در نظر گرفته مي شود. این نوع سرمايه گذاري، امروزه در حال تبديل شـدن بـه بخش مهمي از بازارهاي سرمايه است. اكنون بازار اين نوع سرمايه گذاري، سريعتر از بازار سرمايه گـذاري سـنتي در حـال رشـد است.

البته از یک منظر ، اين مفهوم، لزوماً مفهوم جديدي نيست و رد پاي آن را مي توان در آموزههاي ديني پیدا کرد. بر مبناي آموزه هاي قرآن سرمايه گذاران مسلمان از سـرمايه گـذاري در برخی از شرکت¬ها پرهيز مي كنند.

مديران عامل شركتهاي بزرگ جهان بر اين باورند كه رعايت مسئوليتهاي اجتماعي، نقش بسزايي در سودآوري شركتهاي آنان داشته و در ايـن زمينه بخش قابل توجه آنها رسماً چگونگي رعايت مسئوليتهاي اجتماعي را گزارش مي كنند. افزايش سريع شاخصهـاي سـرمايه گـذاري مسئولانه اجتماعي در يك محدوده زماني كوتاه، به روشني نشان مي دهد كه سرمايه گذاران ترجيح مي دهنـد كـه پـول خود را در شركتهاي مسئول، بگذارند.

در محيط كسب و كار ايران به شدت جاي خالي ايجاد شاخصهايي که میزان سرمایه گذاری مسئولانه را نشان می دهد، احساس مي شود. ايجاد اين شاخصها، محيط كسب و كار ايران را پايدارتر مي كند و از طرفي نوعي خودتنظيمي را در بازار به وجـود خواهـد آورد. در چنی شرایطی، سرمايه گذاري در سهام شركتهاي مختلف با توجه به اينكه تا چه حد اين شركتها در فرآيندهاي كاري خـود معيارهاي مختلف اجتماعي، اخلاقي و زيست محيطي را رعايـت مـي كننـد، انجـام مـي پـذيرد و ايجـاد شاخص مسئولانه در بازار سرمايه كشور مي تواند هم به سرمايه گذاران، در انتخاب سبد بهينه سرمايه گذاري كمك نمايد و هـم بازار سرمايه را از ريسكها دور كند.

حرکت جهانی در حوزه سرمایه گذاری مسئولانه از چندین عامل نشات می گیرد:

1) آگاهی بازیگران بازار مالی از اهمیت نقش عوامل ESG در تعیین ریسک و بازده افزایش یافته است

2) درک اهمیت عوامل ESG به عنوان بخشی از وظیفه امانت داری مدیران سرمایه گذاری برای ذی نفعان بوجود آمده است؛

3) نگرانی نسبت به تاثیر نگرش کوتاه مدت بر عملکرد شرکت، بازده سرمایه گذاری و رفتار بازار زیاد شده؛

4) الزامات قانونی در حمایت از منافع بلند مدت ذی نفعان و سیستم کلان بازار سرمایه رو به فزونی است؛

5) فشار رقبا برای متمایز ساختن خود از طریق عرضه خدمات سرمایه گذاری مسئولانه به عنوان مزیت رقابتی بیش از پیش به چشم میخورد؛

6) تقاضای ذی نفعان برای شفافیت بیشتر در حوزه های سرمایه گذاری از دیگر عوامل نشات گرفتن سرمایه گذاری مسولانه است.

سیاست سرمایه گذاری مسئولانه، جهانی شده و به سرعت در حال گسترش می باشد. بر اساس بررسی های موسسه MSCI در 50 اقتصاد بزرگ دنیا، تقریبا 300 ابزار سیاستی وجود دارد که سرمایه گذاران را تشویق می کند تا به عوامل خلق ارزش بلند مدت از جمله عوامل ESG توجه نمایند. بیش از نیمی از این ابزارها بین سالهای 2013 تا 2016 ایجاد شده اند. در بین این 50 کشور، تنها ایران هیچ سیاست یا راهکار رسمی مرتبط با موضوعات ESG و سرمایه گذاری مبتنی بر آن، ندارد.

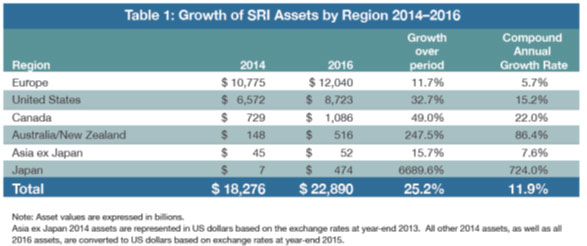

شواهدی وجود دارد که نشان می دهد همبستگی قوی بین مقررات سرمایه گذاری مسئولانه و مدیریت بهتر ریسک ESG توسط شرکتها وجود دارد. همین امر موجب گردید تا دارایی های جهانی مبتنی بر ESG به سرعت رشد کند. این دارایی ها که در سال 2014 بالغ بر 18 تریلیون دلار بوده، به رقم 23 تریلیون دلار در سال 2016 رسید که رشد 28 درصدی را نشان می دهد.

جدولی را که ملاحظه می فرمایید، رشد میزان دارایی های مبتنی بر سرمایه گذاری مسئولانه را در نقاط مختلف دنیا و سهم هر کدام را نشان می دهد؛ بطوریکه ملاحظه می شود، ژاپن بیشترین رشد ترکیبی را طی این سالها داشته و اروپا و ایالات متحده نیز بیشترین مقدار اینگونه سرمایه گذاری را انجام می دهند.

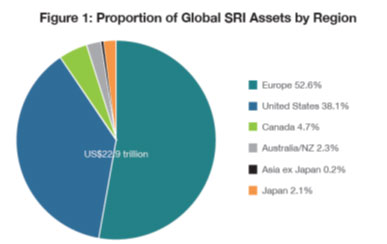

این نمودار نیز ، سهم دارایی مبتنی بر سرمایه گذاری مسئولانه را در شرایط کنونی و در سطح دنیا نشان می دهد که بر این اساس سهم اروپا و ایالات متحده بسیار زیاد است.

یکی از چالش های حوزه سرمایه گذاری مسئولانه، موضوع وضع مقررات در این حوزه است و در این خصوص، بررسی های زیادی صورت گرفته است.

بررسی های موسسه مورگان استانلی، تقریبا، تمامی مقررات این حوزه را به سه بخش کلی تقسیم می کند.

- مالکان دارایی؛ مقررات صندوق های بازنشستگی

- مدیران سرمایه گذاری؛ مقررات نظارت و راهبری

- شرکتهای سرمایه پذیر؛ مقررات افشای اطلاعات

مقررات صندوق های بازنشستگی تلاش دارد تا موضوعات ESG را در استراتژی ها و سیاستهای سرمایه گذاری وارد نماید. این مقررات در سه بخش اختیار، نظارت و تصمیم گیری قرار می گیرند. در بخش تنظیم اختیارات، مالکان دارایی برای مدیران صندوق ساختار انگیزشی را کنترل می کند.

مقررات نظارت و راهبری بر تعاملات بین سرمایه گذاران و شرکتهای سرمایه پذیر با دید توسعه استراتژی های خلق ارزش بلند مدت حاکم است. تمام مقررات راهبری، اختیاری هستند اگرچه در برخی از کشورها این مقررات انسجام بیشتری دارند.

مقررات افشای اطلاعات، به سرمایه گذاران در دسترسی به داده¬ها و تعیین ریسکها و فرصتهای ESG کمک می کند. همچنین فرآیند گزارشگری، آگاهی نسبت به موضوعات ESG را در شرکت افزایش می دهد و می تواند به رویه های مدیریت بهتر، منجر شود. متغیرهای متعددی در حوزه افشا وجود دارد. آنها می توانند توسط دولت یا نهادهای غیردولتی مثل بورس تدوین شوند، الزامی یا اختیاری باشند، برای چند موضوع به صورت جداگانه تدوین شوند و یا می توانند به صورت اصول کلی و یا به صورت شاخص های کمی و قابل اندازه گیری باشند.

38 اقتصاد بزرگ دنیا مقرراتی را برای شرکتها در زمینه افشا موضوعات مرتبط با راهبری، زیست محیطی و اجتماعی وضع نمودند یا در حال تدوین می باشند. برخی از این مقررات در این حوزه الزامی و برخی اختیاری هستند. در کره جنوبی بر اساس قانون green posting system شرکتهای بورسی موظفند اطلاعات مربوط به انتشار گازهای گلخانه ای و گواهی نامه های فناوری سبز را در گزارشات سالانه منتشر کنند.

بورس اوراق بهادار تهران در راستای سرمایه گذاری مسولانه اقدامات مختلفی را انجام داده است. برای بورس تهران مهم است که شرکتهایی در فهرست بورس باشند که در راستای حفظ محیط زیست اهتمام جدی داشته باشند. ما در پذیرش شرکتها، شرکتهایی که الزامات زیست محیطی را رعایت نکرده باشند، پذیرش نمی کنیم. حتی شرکتهایی که محصولات مضر بر جامعه تولید کنند، را از بورس اخراج کردیم. این موضوع مربوط به 4 سال پیش است و پس از اینکه متوجه شدیم ، شرکتی محصولات سرطان زا تولید کرده، از فهرست بورس اخراج کردیم.

در حوزه حاکمیت شرکتی نیز بسیار جدی هستیم تا الزامات را برای شرکت های پذیرفته شده در بورس تهران ، پیاده سازی کنیم. در این راستا برای اولین بار شرکتهای پذیرفته شده در بورس تهران را از منظر الزامات حاکمیت شرکتی رتبه بندی کردیم که خوشبختانه نتایج خوبی داشت. حال بدنبال آن هستیم تا شاخص حاکمیت شرکتی را در بورس تهران راه اندازی کنیم. کمی سازی موضوع حاکمیت شرکتی به ما کمک می کند تا بتوانیم با کمک همه از جمله اصحاب رسانه های جمعی، سرمایه گذاران و NGOها ، سطح حاکمیت شرکتی را در ایران ارتقا دهیم. در حال حاضر هم برای مدیران شرکتهای بورسی کارگاههای ارتقا و پیاده سازی حاکمیت شرکتی را برگزار می کنیم که با استقبال مدیران شرکتهای بزرگ بورسی بویژه هلدینگ¬ها مواجه شده است.

به شخصه اعتقاد دارم شرکتهای ایرانی، سطح حاکمیت شرکتی معقولی دارند که البته نیازمند ارتقا به سطح مطلوب است اما به سادگی می توان آن را ارتقا بخشید زیر قانون تجارت و قانون بازار سرمایه ما ظرفیت های بسیار خوبی دارد.

به امید روزی که همه ایرانی ها ، سرمایه گذاری مسولانه را سرلوحه استراتژی سرمایه گذاری خود قرار دهند.

در پایان از توجه همه شما سپاسگزارم.

دکتر حسینی مقدم، معاون بورس تهران